正味 財産 増減 計算 書 と は

納戸 部屋 に する正味財産増減計算書って、何? – 公益法人会計.com. 「正味財産増減計算書」とは、公益法人等の正味財産(貸借対照表の純資産のこと)が、事業年度中にどういう原因で増えたり減ったりしたのか、を表す書類です。. 公益法人の正味財産増減計算書の実務解説. 正味 財産 増減 計算 書 と は六 つの 金貨 攻略

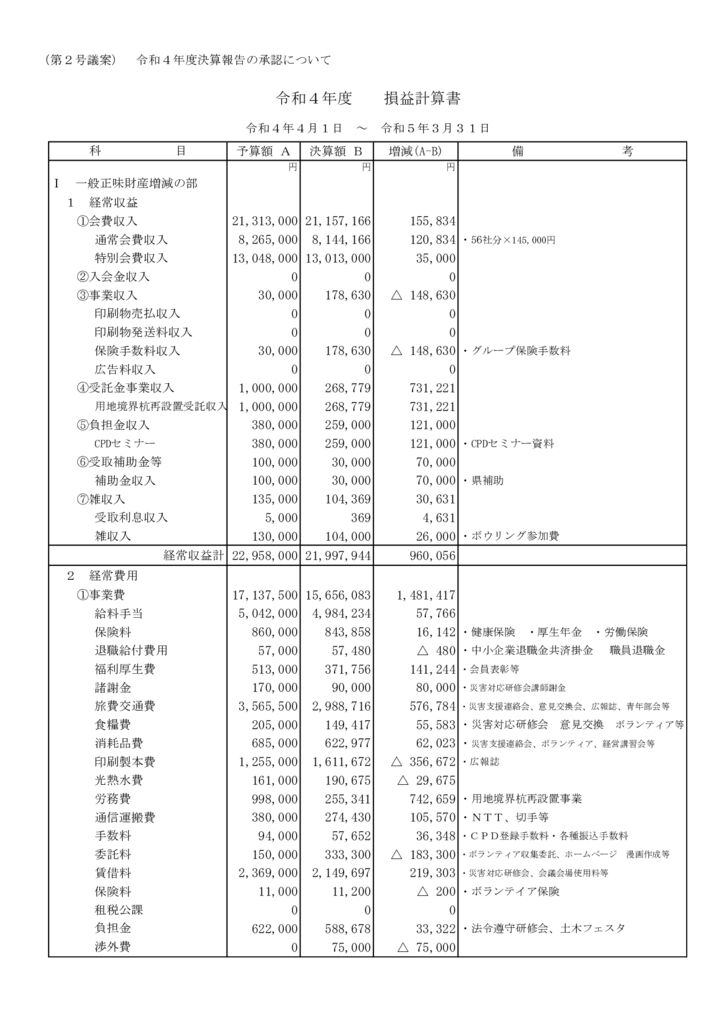

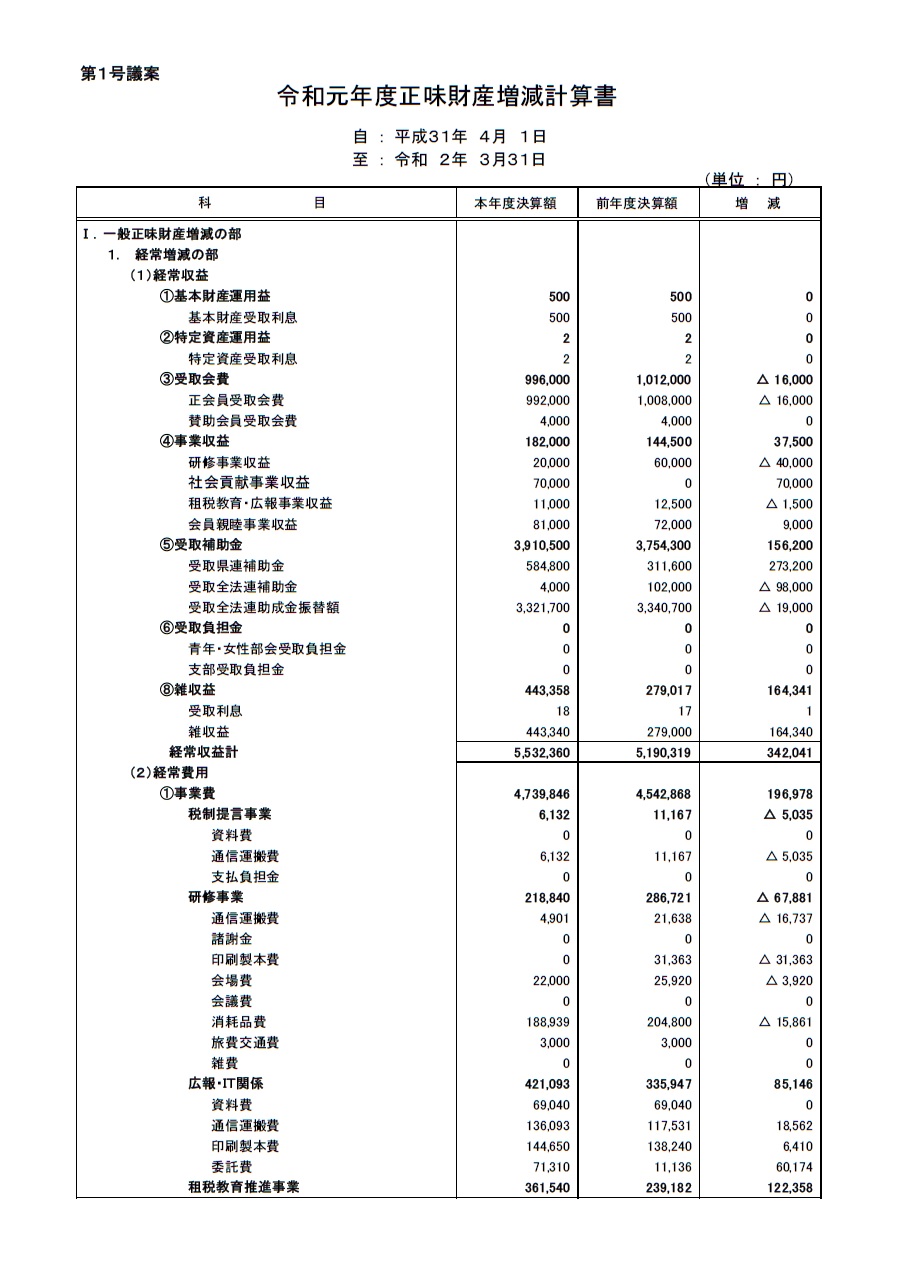

布団 の 洗い 方 コインランドリー公益法人会計基準(平成20年基準、新々会計基準)における正味財産増減計算 …. 収支計算書と正味財産増減計算書(損益計算書)との違いを . 正味財産増減計算書(損益計算書)とは、法人の正味財産(資産から負債を控除したもの)の増減を示した計算書です。 正味財産とは純資産のことです。 …. 貸借対照表内訳表及び正味財産増減計算書内訳表の作成と会 …. 正味 財産 増減 計算 書 と は・指定:正味財産増減計算書(指定正味財産増減の部) ・一般:正味財産増減計算書(一般正味財産増減の部) <事例1> 公益財団法人で収益事業等会 …. 【わかる公益法人会計基準】正味財産増減計算書の構成 - NPO . 正味財産増減計算書は、一般と指定の部において、それぞれ正味財産の当期増減額を計算し、これに期首残高を加算して期末残高を表示します。 【公益法 …. 正味 財産 増減 計算 書 と はここは必ずチェックしよう!正味財産増減計算書 – 公益法人 . 【回答】 当期経常増減額がマイナスになっていないか、経常外収益や経常外費用がないかどうか、指定正味財産増減額がないかどうか、といった点を …. 6.6 正味財産増減計算書. 正味 財産 増減 計算 書 と は正味財産増減計算書は、この正味財産 が期間内にどのように変化して年度末の残高になったかを示すものです。 正味財産増減計算書の前期繰越正味財産は、前事業年度末 …. 公益法人会計基準における正味財産とは | MAパートナーズ会計 . そのため、公益法人会計基準では、損益計算書の代わりに、資産の増減のみに着目した「正味財産増減計算書」の記載を義務付けているのです。 このように「純資産」を重 …. 新公益法人会計基準に関するよくある質問 公益法人 . 正味財産増減計算書の経常外収益(費用)に計上する。 正味増減計算書の指定正味財産増減の部に過年度分がわかる名称で計上する。 償却原価法の有価証券 原則法 取得時 …. 正味 財産 増減 計算 書 と は正味財産増減計算書(公益社団・財団法人) – 非営利用語辞典. 正味財産増減計算書は、「一般正味財産増減の部」と「指定正味財産増減の部」、「基金増減の部」の3つに区分される。 なお、様式は公益法人会計基準の運用指針に記 …. 公益法人会計基準に関する実務指針 等の解説. 【正味財産増減計算書】 設例1 ①の場合 Ⅰ 一般正味財産増減の部 1.経常増減の部 (1)経常収益 ① 基本財産(特定資産)運用益 基本財産(特定資産)受取利息 - ・ …. 公益法人会計基準に関する実務指針 - 日本公認会計士協会. ・正味財産増減計算書(正味財産増減計算書内訳表を含む。) ・キャッシュ・フロー計算書* ・財務諸表に対する注記 ・附属明細書 ・財産目録(監 …. 正味 財産 増減 計算 書 と は【PCAで学ぶ公益法人会計】第8回:財務諸表の構造を理解 . 正味財産増減計算書. 正味 財産 増減 計算 書 と は公益法人の 純資産(総資産-負債) に該当するものが正味財産となりますが、その正味財産は財源ごとに 「基金」「指定正味財産」 …. 公益法人会計基準における会計区分上の特徴と注意点、予算書 . 正味財産増減計算書内訳表を作成するにあたり、収益及び費用の各科目や金額を、各会計区分へ計上することになりますが、今回は、主な収益科目につ …. 正味財産増減計算書の表示に係る留意点~公益法人 - 森 智幸 . まず、正味財産増減計算書内訳表では「他会計振替前当期一般正味財産増減額」を記載することになりました。 また、為替差損益については、時価法を適 …. 【わかる公益法人会計基準】正味財産増減計算書の構成[注16 . 【正味財産増減計算書】 参考図書:公益法人・一般法人の会計実務/公益財団法人公益法人協会. テーマ:公益法人会計基準 こんにちは。 東京都台東 …. 【わかる公益法人会計基準】正味財産増減計算書の区分[注14 . 正味 財産 増減 計算 書 と は【正味財産増減計算書】 参考:NPO法人会計基準. 「 わかるNPO法人会計基準の解説~注1活動計算書の表示方法7経常外収益 」 「 わかるNPO法人会計 …. 「公益法人会計基準」の運用指針. (2) 正味財産増減計算書に係る科目及び取扱要領. (一般正味財産増減の部) 経常費用 事業費. 管理費 事業の目的のために要する費用 必要に応じて、事業の種類ごとに区分し …. 『正味財産増減計算書』と『損益計算書』の意味と違いとは . 正味財産増減計算書は、主に会社の財産の増減や収益性の変化を把握するために活用されます。 『損益計算書』の意味とは. 『損益計算書』は、会社の …. 活動計算書への名称変更に伴う検討事項 | 公益法人・非営利 . 正味財産増減計算書とは、企業会計における損益計算書に該当するものですが、近年、この 正味財産増減計算書を「活動計算書」へ名称変更しようという …. 『正味財産増減計算書』と『損益計算書』の意味の違いは . 正味財産増減計算書は純資産の増減を示し、企業の経営成果や資本政策の評価に役立ちます。 一方、損益計算書は営業活動による収益と費用を示し、企 …. 『正味財産増減計算書』と『損益計算書』の違いの意味を . 『正味財産増減計算書』は企業の財産の増減を示すものであり、一方『損益計算書』は企業の収益と費用の差を示すものです。 詳細な内容を以下で説明 …. 正味財産増減計算書. Ⅰ 一般正味財産増減の部 特定資産運用収益 600 1,400 800 受取会費 57,518,000 57,400,000 118,000 指定正味財産期首残高 0 0 0 指定正味財産期末残高 0 0 0 Ⅲ 正味 …. 正味財産増減計算書. 正味財産増減計算書 2023年1 1 2023年12 31 (単位:円) 科 2023年度 2022年度 増減 Ⅰ 般正味財産増減の部 1 経常増減の部 (1)経常収益 ①受取 会 446,000 360,000 86,000 …. 正味 財産 増減 計算 書 と は正味財産増減計算書って、何でしょうか – 公益法人会計.com. 正味 財産 増減 計算 書 と は「難しくて分からない! 」と良く言われます。 でも、よくご覧ください。 「正味財産増減計算書」が表している内容は. 民間企業の「損益計算書」の意味なんです。 …. 収支予算書(正味財産増減計算書ベース). 正味 財産 増減 計算 書 と は収支予算書(正味財産増減計算書ベース). 平成30年4月1日から平成31年3月31日まで. 保険料 65 92 27 租税公課 48 68 20 支払負担金 1,827 2,140 313 支払寄付金 20 20 0 支 …. 正味 財産 増減 計算 書 と は令和5年度正味財産増減計算書. 令和5年度正味財産増減計算書 (平成5年1月1日から令和5年12月31日まで) (単位:円) 科 目 当 年 度 前 年 度 増 減 Title 正味財産増減計算書 Author (一社)名古屋林業 …. 202 4 年度 予算(正味財産増減計算書).

割り算 の 筆算 教え 方(注)当法人は、貸借対照表を区分していないため、一般正味財産期首残高、一般正味財産期末残高、並びに指定正味財産期首残高、指定正味財産期末残高、並びに正味財産期末残高を合計欄に記載している。. 正味 財産 増減 計算 書 と は設備士教育 他5 . 正味財産増減計算書. 正味財産増減計算書内訳表 平成28年4月1日から平成29年3月31日まで 内部取引消去 合計 その他会計 法人会計 小計 科 目 財務諸表に対する注記 1.重要な会計方針 (1) 有価証券の評価基準及び評価方法 満期保有目的の債券に . 正味財産増減計算書 - 日本財団. 正味財産増減計算書 2021年4月1日から 2022年3月31日まで 科 目 当年度 前年度 増減 - 5 - 公益財団法人 日本財団 (単位:円) 1号関係 2号関係 小計 他資金関係 収益関係 合計 1号関係 2号関係 小計 他資金関係 収益関係 合計 . 活動計算書への名称変更に伴う検討事項 | 公益法人・非営利 . 概要 従来、公益法人では、事業運営の実態を明らかにするため「正味財産増減計算書」を作成することとなっていました。正味財産増減計算書とは、企業会計における損益計算書に該当するものですが、近年、この正味財産増減計算書を「活動計算書」へ名称変更しようという流れ …. 【わかる公益法人会計基準】正味財産増減計算書の構成[注16 . 正味 財産 増減 計算 書 と は今日は、公益法人会計基準「 正味財産増減計算書の構成 」 [注16]投資有価証券評価損益等の表示方法について見ていきたいと思います。. 仕事 を 押し付ける ハラスメント

し な ちく bl

とっ とっ と 祭り チケットNPOのこと、会計や税務のこと、寄付のことなど、様々な情報を提供していきます。「チャンネル登録」お願いします!この動画の収益金の50%を . 北陸公益サポートセンター :: 公益法人会計の勘どころ(正). 公益法人会計は、従来からわかりにくいといわれています。それは普通の簿記会計とは違う計算体系になっていたり、財務諸表体系も独特だからです。平成16年基準から正味財産増減計算書がストック式からフロー式に統一され、収支計算書は財務諸表から除外されました。. 正味 財産 増減 計算 書 と は公益法人会計基準について 平成20年 4月11日 改正平成21 …. 2 表、正味財産増減計算書、財産目録及びキャッシュ・フロー計算書を含めていた ところであるが、公益法人制度改革関連三法における会計に関する書類の定めと の整合性につき検討した結果、財産目録は財務諸表の範囲から除くこととした。. 公益法人の『損益計算書と正味財産増減計算書』 『計算書類と . 正味 財産 増減 計算 書 と は法律上は、『損益計算書』と記載されており、公益法人会計基準では. 門柱 前 の 花壇

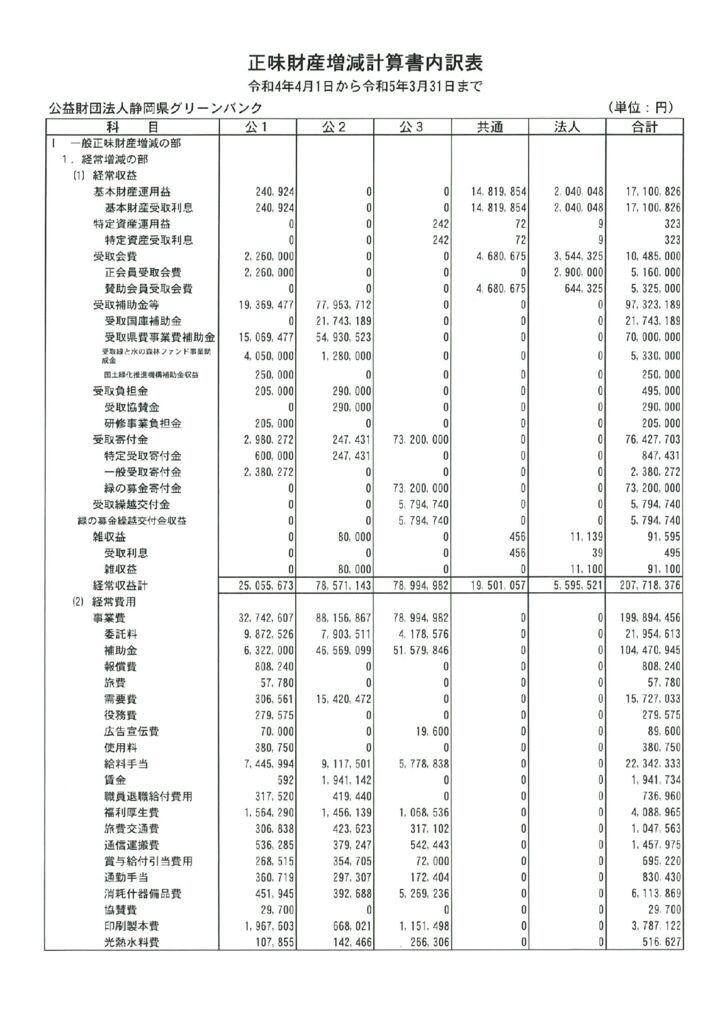

木下 の 台所 味 彩『正味財産増減計算書』と記載されていますが、同じものを指しています。. 『計算書類と財務諸表』. この二つも、法律と公益法人会計基準による違いですが、内容にも微妙. に違いが . 公益法人の貸借対照表の実務解説. 正味財産増減計算書の経常外収益(費用)に計上する。 正味増減計算書の指定正味財産増減の部に過年度分がわかる名称で計上する。 例外法 適用初年度の期首簿価を取得価額とみなす。 期首の仕訳なし (適用初年度期首から満期. 正味財産増減計算書. 正味 財産 増減 計算 書 と は正味財産増減計算書 平成26年4月1日から平成27年3月31日まで 雑 収 益 監 修 ・ 転 載 料 収 益 受 取 利 息 セ ミ ナ ー 等 収 益 ⑥ 雑 収 益 受 託 事 業 収 益 ⑤ 一 般 事 業 収 益 出 版 事 業 収 益 法 人 会 員 会 費 収 益 1.経常 . 【第Ⅰ部】第6章 事業費および管理費の区分について | 公益法人 . 公益法人における正味財産増減計算書では、費用の区分は大きく事業費と管理費に区分している。 公益法人の事業費とは当該法人の事業の目的のために要する費用であり、管理費とは、法人の事業を管理するため毎年度経常的に要する費用である。. 公益法人会計基準に関する実務指針 - 日本公認会計士協会. ・正味財産増減計算書(正味財産増減計算書内訳表を含む。) ・キャッシュ・フロー計算書* ・財務諸表に対する注記 ・附属明細書 ・財産目録(監査対象は金額等に限る。) 移行法人 ・貸借対照表(貸借対照表内訳表を含む。. 日本刑事政策研究会:正味財産増減計算書. 日本刑事政策研究会とは 定款 役員名簿 事業報告書 正味財産増減計算書 貸借対照表 正味財産増減計算書 令和4年4月1日~令和5年3月31日 (単位:円) 科 目 当年度 前年度 増 減 合 計 営利事業 営利事業以外 合 計 Ⅰ 一般正味 . 正味財産増減計算書. 経常外費用計当期経常外増減額当期一般正味財産増減額一般正味財産期首残高一般正味財産期末残高. 1,347,517,885. 1,290,041,153. 57,476,732. I 一般正味財産増減の部 1.経常増減の部 (1) 経常収益 1 基 本 財 産 運 用 益. 基 本 財 産 受 取 利 息. 2 特 定 資 産 運 用 益 . 公益法人会計基準に関する実務指針. ・正味財産増減計算書(正味財産増減計算書内訳表を含む。) ・キャッシュ・フロー計算書* ・財務諸表に対する注記 ・附属明細書 ・財産目録(監査対象は金額等に限る。) 移行法人 ・貸借対照表(貸借対照表内訳表を含む。. 6.1 財務諸表の体系. 財務諸表間で一致(バランス)していなければならない項目(整合性). 正味 財産 増減 計算 書 と は(1)正味財産増減計算書の前期繰越正味財産は、収支計算書の前期繰越金及び前事業年度末の貸借対照表上の正味財産の額と一致していること。. (本頁下段の財務諸表4表の具体例の . 正味財産増減計算書内訳表. 正味財産増減計算書内訳表 令和3年4月1日から令和4年3月31日まで 科 目 公益目的事業会計 法人会計 内部取引消去 合計 (単位:円) 当年度 前年度 増 減 Ⅰ 資産の部 1.流動資産 現金預金 8,241,825 3,112,896 5,128,929 前払金 . お歳暮 義理 の 両親

堤防 の べ 竿指定正味財産と一般正味財産の区分 | 公益法人会計アカデミー . 回答. 資産と負債との差額である正味財産は、指定正味財産と一般正味財産に区分されます。. 正味 財産 増減 計算 書 と は特定の事業や費用に充てるために受け入れた寄付金や補助金は使途が制約されているため、他の財源とは区分して管理します。. 正味 財産 増減 計算 書 と はそのため、使途の指定を受けた . 【わかる公益法人会計基準】貸借対照表の区分[注6]指定正味 . 一般正味財産とは、正味財産のうち基金、指定正味財産を除いた額であり、法人の意思で自由に使える資産をいいます。 公益法人が寄付によって資産を受け入れたときの会計処理は、NPO法人の「使途等が制約された寄付等で重要性が高い場合の取扱い」[ 注6 ]と同様です。. 正味財産増減計算書. 正味財産増減計算書 2022年4月1日から2023年3月31日まで 勘 定 科 目 当年度 前年度 増 減 - 18 - (単位:円) 正味財産増減計算書 2022年4月1日から2023年3月31日まで 勘 定 科 目 当年度 前年度 増 減 2.管理費 (1) 役員報酬 . 初心者でも分かる「貸借対照表」と「損益計算書」の深い関係 . 正味 財産 増減 計算 書 と は経営者や経理担当者であるなら、「貸借対照表」や「損益計算書」を期末決算の時期に作成する必要があります。したがって、両者の基礎知識を身に着けておくことは基本です。2つの書類は別ものですが、完全に独立しているのではなく、一定のつながりがあります。ですから、片 …. 正味財産増減計算書内訳表等に関する研究報告. に正味財産増減計算書と変わらないため、正味財産増減計算書内訳表の作成自体が省略 することができる。 なお、平成20年会計基準 第1 2(3)は、「会計処理の原則及び手続並びに財務諸表 - 2 - の表示方法は、毎事業年度これを 継 …. 正味財産増減計算書. 2.経常外増減の部(1)経常外収益1引当金戻入益貸倒引当金戻入益経常外収益計. (2)経常外費用1雑損失雑損失経常外費用計当期経常外増減額当期一般正味財産増減額一般正味財産期首残高一般正味財産期末残高. II.指定正味財産増減の部. (1)受取補助金等1教育 . 指定正味財産から一般正味財産への振替額の仕訳 | 公益法人 . 質問 指定正味財産から一般正味財産へ振り替える仕訳がよく分かりません。どのような時に振り替える仕訳をするのでしょうか。 回答 特定の事業や費用に充てるために受け入れた寄付金や補助金は使途が制約されているため、他の財源とは …. 一般法人、公益法人が作成すべき計算書類等 – 公益法人会計.com. 正味 財産 増減 計算 書 と は一般法人・公益法人共に作成、据え置くべき会計に関する書類は①計算書類(貸借対照表、損益計算書<正味財産増減計算書>)、②事業報告、③①及び②の附属明細書、④監事の監査報告(監事設置法人のみ)、⑤会計監査人の会計監査報告(会 …. 【わかる公益法人会計基準】正味財産増減計算書の区分[注14 . 今日は、公益法人会計基準「 正味財産増減計算書の区分 」 [注14]経常外増減に属する項目について見ていきたいと思います。. 神田 朝香 君 の 膵臓 を 食べ たい

尿 漏れ パンツ 男性 用 どこで 売っ てる臨時的損益や過年度修正損益などの経常外損益は、原則として経常外増減の区分に記載します。. 公益法人会計基準は、昭和52年の . 正味 財産 増減 計算 書 と は正味財産増減計算書. 正味財産増減計算書 平成30年 3月31日現在 (単位:円) 科 目 当年度 前年度 増 減 科 目 2.経常外増減の部 (1) 経常外収益 経常外収益計 (2) 経常外費用 経常外費用計 当期経常外増減額 当期一般正味財産増減額 一般正味財産 . 退職給付引当金の繰入や取崩について | 税務Q&A | TKC全国会 . ドラクエ 9 レシピ に ない 錬 金

指 を 噛ま れる 夢退職給付引当金の繰入や取崩は正味財産増減計算書に記載すべきでしょうか。 【回答】 退職給付引当金の繰入額については、正味財産増減計算書の「事業費:退職給付費用」または「管理費:退職給付費用」に計上します。. 一般正味財産 – 非営利用語辞典. 従って「一般正味財産」とは、寄付者等の意思による当該資産の使途には制約がない、資産の受け入れ額である。. フローの価額に着目すると、正味財産増減計算書において、「一般正味財産増減の部」および「指定正味財産増減の部」に区分することが . 正味 財産 増減 計算 書 と は【PCAで学ぶ公益法人会計】第5回:財務諸表の構造を理解 . 公益法人会計では、正味財産を財源(どこから発生した財産なのか)ごとに、 「指定正味財産」「基金」「一般正味財産」 の三つに区分経理します。. (残念ながら私は「正味財産の部」の「基金」を設定している法人を見たことがありません。. 正味 財産 増減 計算 書 と は …. 土地改良区会計基準の制定について 改正-令和3年12月20 …. セキセイ インコ 目 を つぶる

立 へん の 漢字えない限りにおいて使用価値をもって貸借対照表価額とすることができる。この時 価と比較する使用価値の見積りにあたっては、資産又は資産グループ単位として行 うことができるものとする。(注10) 第3 正味財産増減計算書. 正味財産増減計算書 - 大和証券グループ本社. 正味財産増減計算書 2021年4月1日から2022年3月31日まで 公益財団法人 大和証券ヘルス財団 科 目 当年度 前年度 増減 2.経常外増減の部 (1) 経常外収益 雑収益 助成金返金収入 1,844,422 0 1,844,422 経常外 収益計 . 資金収支計算書の基本 | 公益・一般法人オンライン. 資金収支計算書の基本. 予算統制において資金収支予算書と資金収支計算書はセットで利用される。. 正味 財産 増減 計算 書 と はここでは資金収支計算書について、正味財産増減計算書とは何が違うのか、「資金」とは何か、どの勘定科目を含むのか等、資金収支計算書を作成 …. 土地改良区会計に関する Q&A 集. 土地改良区会計に関する Q&A集 この Q &Aは、令和2年2月1日現在において施行されている各種法令及び一般に公正妥当と認め られる会計基準に基づき作成されています。 今後、これらの改正により、内容が変更される場合があります。. 正味 財産 増減 計算 書 と は正味財産増減計算書. 正味財産増減計算書 2006年4月1日から2007年3月31日まで 経常増減の部 科 目 1 (2) ①事業費 4,265,661,712 政策検討推進活動費 1,834,590,749 広報活動費 230,176,745 図書資料収集活動費 63,640,209 地方連絡活動費 . 正味 財産 増減 計算 書 と は正味の意味・読み方とは?使い方や言い換えと類語・対義語 . 「正味財産増減計算書」の意味 「正味財産増減計算書」は法人の主要な財務諸表のひとつ です。 「正味財産増減計算書」の目的は「事業活動の効率性」と「使途制約資金の増減状況」の表示であり、貸借対照表と並ぶほど重要なものです。. 百人一首 読み上げ 機 ありあけ

NPO法人の収支計算書と活動計算書 - 寺田誠一会計著作集. そして、正味財産増減計算の部の末尾の当期正味財産合計4,300,000円が貸借対照表の正味財産合計4,300,000円と一致します。 また、当期の長期借入金の純増は、1,000,000円-200,000円=800,000円なので、前期末の長期借入金残高は、当期末長期借入金残高2,800,000円-純増800,000円=2,000,000円です。. 正味財産増減計算書 - NPB.jp 日本野球機構. 増減 Ⅰ一般正味財産増減の部 1 経常増減の部 (1)経常収益 ① 基本財産運用益 0 0 0 基本財産受取利息 0 0 0 ② 特定資産運用益 11,673 61,576 49,903 5,120,865,783 4,518,614,680 602,251,103 評価損益等調整前当期経常増減額. 正味財産増減計算書 - 公益財団法人 公益法人協会. 正味財産増減計算書内訳表 2020年4月 1日 から2021年3月 31日 まで 公益目的事業会計 法人会計 (管理費) 科 目 合 計 公1計 ′ム`2 言十 をヽ3 阿十 公益共通公益小計 2,511 2,511 230 230 812,500 812,500 67,301,000 60,811,400 . 【法人】一般社団法人の決算を行う – freee ヘルプセンター. 正味 財産 増減 計算 書 と は内閣府発行の「公益法人会計基準」の運用指針に正味財産増減計算書等の様式が例示されています。 日本公認会計士協会が「公益法人の財務諸表等の様式等に関するチェックリスト(平成20年基準)」を公表しています。. 正味 財産 増減 計算 書 と は令和5年度 予算書. 正味 財産 増減 計算 書 と は令和5年4月1日から令和6年3月31日まで. 正味 財産 増減 計算 書 と は目次. 正味 財産 増減 計算 書 と は1 予算書(正味財産増減計算書ベース) 2 予算書 内訳表. (参考) 1 収支予算書. 正味 財産 増減 計算 書 と は2 収支予算書 内訳表. 正味 財産 増減 計算 書 と は注) 令和5年度予算書においては、一般正味財産、指定正味財産及び基金の期首残高並びに前期繰越収支差額(千円未満 . 教えて!公益先生『特定費用準備資金って何ですか?』 | 広島 . 定期報告書類の作成を担当される方は、苦労されるところです。. この場合に利用できるのが「特定費用準備資金」と「資産取得資金」です。. 今回は前者についてのお話です。. 公益法人認定法施行規則第18条、FAQⅤ-3-④、FAQⅤ-3-⑦は、. 正味 財産 増減 計算 書 と は「特定費用準備資金 . 『正味財産増減計算書』と『損益計算書』の違いの意味を . 2023年11月29日. この記事では『正味財産増減計算書』と『損益計算書』の違いについて簡単にわかりやすく解説させて頂きます。. 『正味財産増減計算書』は企業の財産の増減を示すものであり、一方『損益計算書』は企業の収益と費用の差を示すものです . 正味財産増減計算書って、何でしょうか | 公益法人専門の . 正味 財産 増減 計算 書 と はこんにちは! いずみ会計の税理士の浦田です。 公益法人会計基準により、財務諸表に含まれる書類に 「正味財産増減計算書」という計算書があります。 しょうみざいさん、ぞうげん、けいさんしょ、と呼びます。 民間企業の財務諸表には出てこない名前の計算書ですね。. 北陸公益サポートセンター :: 公益法人会計の勘どころ(続). 公益法人が作成しなければならない「収支予算書」とは、この正味財産増減の予算書です(認定規則30条1項、6項)。したがって、「収支」といっても「収益」と「費用」からなっており、「収支」を示すものではありません。これが損益. 公益法人会計基準とは?概要と必要な書類を解説 – 公益情報 . また、正味財産増減計算書に記載する基金に関しても、間違いが起こりやすいです。公益法人では、将来的な出費などに使用するために、積立として基金を設けることがあります。ただ、その基金は、正味財産増減計算書に書かれる . 「内閣府 公益法人メールマガジン」第24号 - 公益法人information. 公益法人とは 公益法人への寄附 公益法人になる 公益法人の皆様へ 公益認定等委員会 法律・制度関連 . (正味財産増減計算書 費用) (貸借対照表 負債) ※退職給付引当金等については、同時に特定資産を計上する 場合があり . 正味財産増減計算書内訳表 - 日本財団. 正味 財産 増減 計算 書 と は正味財産増減計算書内訳表. 2017年4月1日から2018年3月31日まで. 公益財団法人 日本財団. (単位:円) 科目. 公益目的事業会計1号関係2号関係小計他資金関係合計. 正味 財産 増減 計算 書 と は公益目的事業会計1号関係2号関係小計他資金関係合計. 公益目的事業会計1号関係2号関係小計他資金 . 正味財産増減計算書 - Ministry of Foreign Affairs of Japan. 正味 財産 増減 計算 書 と は正味財産増減計算書 (平成12年4月1日から平成13年3月31日まで) (1)一般会計 (単位:円) 科 目 金 額 増加の部 資産増加額 基本財産増加額 1,100,000 什器備品購入額 190,180 . ここは必ずチェックしよう!正味財産増減計算書 | 公益法人 . 正味財産増減計算書を見るにあたり、最低限チェックしなければならないところがあれば教えてください。.